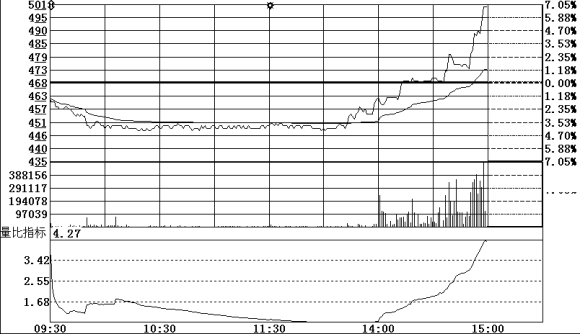

周一A股市场小幅收高,上证指数重新收复3000点整数关。关于中国四大银行叫停开发贷款的消息一度打击银行股跳水,加上资源股跟随大宗商品市场大跌,拖累沪指盘中跌至近一个月新低;但工商银行尾市绝地反弹并带动银行股回升,最终推动大盘翻红。两市成交3588亿元,较上周五萎缩逾三成。另外,创业板指飙升6.13%,中小板指也上涨2.69%。

昨日A股市场超过八成半个股上涨,消费类行业集体领涨,医药生物行业涨逾5%,食品饮料涨逾4%,计算机、电子、银行等行业也涨逾3%;另外,煤炭开采、有色金属、石油化工、非银行金融、钢铁五个行业逆市走低。

昨天虽有四大行停止放贷的传言,但地产股仍有亮丽表现,中国宝安封住涨停,金山开发涨逾7%,京能置业、国兴地产等涨逾6%,地产龙头万科A收平;消费类股升势凌厉,通化东宝、信邦制药等多只医药股封住涨停,食品饮料等消费行业也表现突出,贵州茅台涨逾3%,五粮液涨逾5%;资源股表现低迷,中国石油跌逾1%,中国石化跌近3%,中国神华跌逾2%。国家大宗商品市场上周五遭受重创,纽约原油期货价格大跌逾3%。

整体来看,上周部分基金公司进行了较明显的减仓动作,但仍然有大批基金一直保持较高股票仓位,显示机构对本轮调整的分歧加大。此外,上周快速杀跌后,高仓位基金损失惨重,不排除短线有自救式反弹。

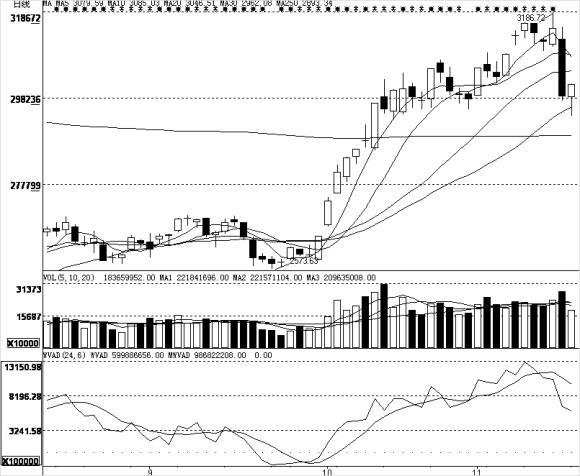

技术上看,昨日沪市单边成交再度倒逼2000亿元。60分钟图上,沪指在不规则喇叭整理的下轨暂获支撑,短线呈现出一定的企稳迹象,今日或仍有冲高动作。但一是目前5日均线已经下穿10日线,且10日线出现拐头向下走势,随着5日线的逐步下移,沪指在3050点受阻回落的可能性较大;二是缩量冲高或高度有限。因此操作上仍要谨慎,关注今日市场成交的配合情况。

(中证投资)