从全国来看,住宅受严控加速了商业地产的繁荣,而城市化和消费力则从根本上推动商业地产进入黄金发展期。具体到济南,则表现为商业地产市场产品供应偏少,特别是纯商铺销售更显“凄凉”,目前就是槐荫广场商业中心、明湖新坊巷、东环商业广场等几个项目在售,且已近尾声,总体看济南在售商铺多以底商为主。

在槐荫广场商业中心了解到,商铺目前暂时停止销售,项目招商顺利,预计六一开业。而二环东路上的东环商业广场,其整体3.8万平米的面积现在销售剩余不足一万平米。新近即将入市的花园路商圈纯商铺项目中泉新都汇则成为了济南商铺的生力军,开发企业副总经理李晓鹏介绍说,项目是山东省内唯一的女性主题室内步行街,集购物、休闲于一体,据了解,目前近期将要进场销售,项目会实行带租约销售的形式,后期也会在运营上吸取其他商铺不成功的教训。

商业地产成投资热点

去年以来,中央连续出台住宅地产调控政策,包括新国八条、地方限购令等政策陆续发布给住宅地产施加了很大压力,商业地产反而成为幸运儿,成为投资热点。据国家统计局数据,2010年,商品房销售额5.25万亿元,比上年增长18.3%,其中商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。另外,《2010-2011中国商业地产发展报告》数据显示,2010年全国商业地产中的商业营业用房投资高达5598.8亿元,办公用房的投资高达1807亿元,同比分别增长34.2%和31.1%,其中商业营业用房增幅超过住宅的32.9%。

济南市场多以底商为主

而在济南市场,在售商业主要以底商为主,据专业机构统计,2011年3月济南在售商业物业供应总量约为82587平方米,其中纯商业项目供应量为17822平方米,占商业总供楼盘名称应量的21.6%,环比上月下降2%;在售项目底商部分为64765平方米,占商业供应总量的78.4%,环比上月下降11%,主要集中在济南市中部和西部区域,面积在200平方米以下的商铺销售速度最快,350平方米以上的商铺销售速度普遍较慢。

专家预计,短期内济南可销售类商业供应仍以住宅底商为主。商业物业供应集中在房地产发展水平较高的中部区域,月供应量各区域

位置

户型起伏较大,2011年在严厉的“限购”政策和流动性泛滥的宏观经济背景下,资金必定要寻求新的出口,写字楼、商铺等商用物业将越来越受到市场的关注。会有部分投资客转向商业市场,为济南商业市场带来重大利好;但济南商业市场供应量小,新政后市场反应滞后、发展缓慢且不均衡将依然是近期济南商业市场发展的突出特点。

(楼市记者 田园)

价格

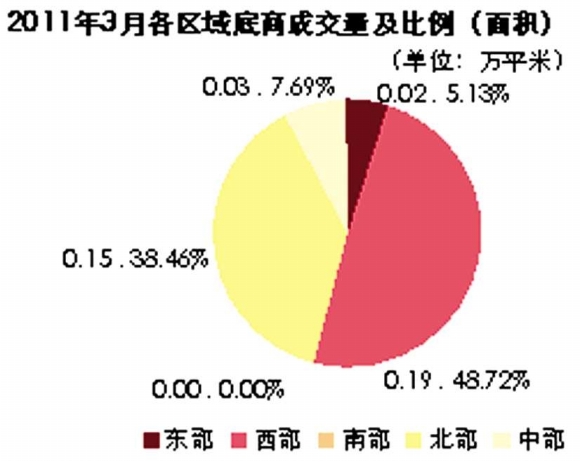

3月西部成交量位列各区域之首,为0.19万平米,占总成交量的48.72%;北部成交量位列第二,为0.15万平米,占总成交量的38.46%;中部位列第三,成交量为0.03万平米,占总成交量的7.69%;东部位列第四,成交量为0.02万平米,占总成交量的5.13%;南部成交量均为零。

西部和北部一举超越处于传统领先地位的东部和中部,首次携手占据区域成交量的前两位,供应量大于其他区域是最重要因素。

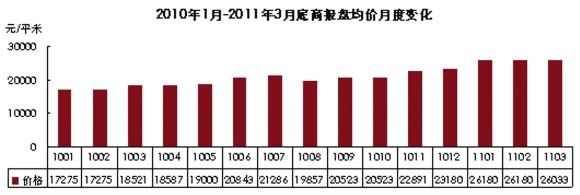

3月底商价格为26033元/平米,同比均上涨40.56%,环比下降0.56%。本月各底商项目价格无变动,只有群盛华城由于售罄不再列入监测范围,导致整体价格出现小幅变动。