文/片 本报记者 刘洁 林丹丹

威海市民邹女士通过房产中介在经区新都小区花42.6万买了一套二手房,当时首付款17.6万元,并于今年7月初办理了过户手续,剩余25万元尾款双方协议通过银行贷款偿还。但半个多月过去了,原房主栾先生至今未收到剩余的25万元购房尾款。栾先生和房产中介称,在此期间,邹女士还曾上门讨房。但邹女士却称,尽管已拿到房产证,但银行贷款还要求有土地证,原房主至今并不交付土地证。

房子已过户,但尾款未付,这房子到底归谁?对此,栾先生和邹女士各执一词。类此房产纠纷该如何解决?二手房交易应该通过哪些流程?银行贷款应该准备哪些材料?对此,连日来,本报记者做了详细调查。

卖房者:25万欠款音信全无,买房者倒来催房

“房产过户手续已经办了20多天了,除了原先给的17.6万的预付款外,剩下的25万欠款至今一点信也没有。”20日,谈起这笔二手房交易,卖房者栾先生非常地气愤,因为他不但至今未曾收到剩下的25万欠款,而且买房者邹女士还几次三番地前去讨房。栾先生表示,他所出售的新都小区房产目前正由别人租住,但房产过户手续办完后,邹女士在未曾支付剩余25万欠款的情况下,竟自行找到租房者,要求租房者搬出属于邹女士的房子。

栾先生的这一说法,记者在房产中介得到了印证。据房产中介法人代表崔女士介绍,当初在办理完房产过户手续的时候,新房产证被邹女士一手夺走,当初就担心她拿着房产证不去办理贷款,没想到事情真的发生了。所幸的是,现在土地证还在原房主手里。

对于未支付的25万元欠款,栾先生和崔女士表示并不担心邹女士会赖着不还钱,因为当初在办理过户手续的时候,合同中约定只有买房者付清全部房款时,原房东需在3—5天内交房,也就是说,尽管邹女士已经拿到新房产证,但如果她不付清全部房款,栾先生可以不用交房。

买房者:想还钱,但手续不全贷不到款

随后记者电话联系了邹女士,电话中,邹女士的情绪显得非常激动。她告诉记者,中介崔女士讲述的情况并不符合事实。虽然现在她拥有房产证,但是由于没有原土地证和原来与房东签订的合同,而这两个重要的申请材料全部被中介崔女士、房东栾先生持有,所以目前她不能申请银行二手房贷款。

“本是4月20日定下的房子,结果托了3个月后也没能住上新房子,谁也不愿意摊上这样的事。”邹女士说道。邹女士介绍,她多次去建设银行咨询过,如果缺少原土地证和原合同,邹女士并不能办理贷款等相应的手续,他们不给我土地证,“我拿什么给房东钱呢?”邹女士说,虽然房产证上已经明确写了自己的名字,但是却仍然住不进新房。

至于房产中介崔女士与房东栾先生口中邹女士夺走房产证,“房产证上已经写了我的名字,我为什么不能保管自己的房产证?”邹女士对于拿走房产证回应道,此时她的情绪显得格外激动和气愤。她表示,对于目前的形式,她只能处于等待中,不能贷款也不能交款,最终会以何种形式面对房产中介和房东,如果私下实在解决不了这件事情,她希望通过法律途径来解决。

随后记者咨询了建设银行,工作人员表示,在二手房交易过程中,建行的确有土地证的要求,并且要在过户手续办理前出示。另外记者还咨询了其他银行,贷款时对土地证的要求不尽相同。中国工商银行威海分行工作人员于先生告诉记者,如果邹女士在工商银行办理二手房贷款业务,邹女士是可以用房产证申请土地证,她可以带着房产证和自己申请的土地证前来办理二手房贷款,也就是说,邹女士可以忽略房东持有的原土地证,她申请贷款并不受影响。

律师观点:买方可找第三方作为担保解决

对于邹女士和房东栾先生间产生的疑惑,山东中立达律师事务所的律师表示,二人操作存在不合理性。就目前的形式而言,卖方风险要多于买方风险。由于目前房产证的名字已经改为邹女士,根据物权法规定,在一定意义上而言,这套房子属于买方邹女士。而邹女士与栾先生办理过户手续签订的合同中约定,只有买房者付清全部房款时,原房东需在3—5天内交房,其实并不能真正的约束买方。

一旦卖方将原土地证改为买方土地证,并要求买方贷款,律师表示,卖方承担的风险会骤增。为了让买卖双方都可以得到满意的结果,律师建议,买方邹女士可以找一个有固定工作、有偿还能力或卖方认可的担保人、房产作为等方式作为抵押担保,待买方支付完余额后,买方可以和担保人解除抵押,这样既可以让买方住进新房,卖方又可以得到25万元的余款。

房管局:类似情况可选用二手房交易“支付宝”

对于栾先生和邹女士二手房买卖过程中出现的纠纷,威海市住房保障和房产管理局工作人员表示,该局主要负责审核房产过户时手续是否齐全、合法,类似栾先生和邹女士这种合同纠纷,建议双方找律师,通过法律途径解决。

“为避免出现类似纠纷,房产买卖双方可以选用二手房交易‘支付宝’,也就是申请二手房资金监管。”这名工作人员解释说,2009年威海市住房保障和房产管理局就印发了《威海市存量房网上交易和资金监管暂行办法》,其中就涉及存量房交易资金监管,指存量房交易双方当事人为保证交易资金的安全,与资金监管机构签订资金监管协议,由资金监管机构代收买方当事人应付交易资金,并在完成产权登记后,按照约定,向卖方当事人代付应得交易资金的行为。买房人在办理产权过户前,先将购房款存入资金监管机构在受托银行开设的专用账户,该专用账户实行“三点一线”式的资金流转方式,即交易资金由买房人账户转入专用账户,登记完成后再由专用账户转入卖房人账户,若出现无法办理产权过户的情形,资金会由专用账户退回买房人交款账户,买卖双方将不再进行直接的现金交易。

资金监管机构主要负责存量房交易资金监管业务,接受交易双方当事人的委托,无偿提供交易资金代收代付服务。按照《办法》规定,通过经纪机构促成的存量房交易的、交易双方交易的房产存在抵押情形的、交易双方或其中一方通过委托代理人进行交易的以及其他需要进行资金监管的情况,交易双方必须进行资金监管。

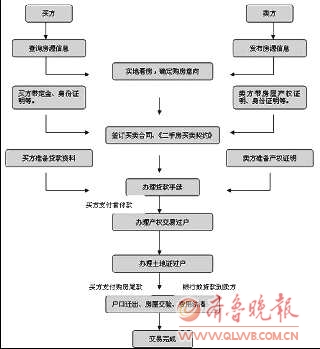

二手房交易要经历八大流程

二手房交易纠纷时有发生,其中很大一方面是因为交易流程存在问题,20日本报记者详细采访了威海市住房保障和房产管理局以及资深房产机构。据介绍,目前二手房交易的整个过程大致分为八个阶段。

(1)买卖双方建立信息沟通渠道,买方了解房屋整体现状及产权状况,要求卖方提供合法的证件,包括房屋所有权证书、身份证件及其它证件。

(2)如卖方提供的房屋合法,可以上市交易,买方可以交纳购房定金(交纳购房定金不是商品房买卖的必经程序),买卖双方签订房屋买卖合同(或称房屋买卖契约)。买卖双方通过协商,对房屋坐落位置、产权状况及成交价格、房屋交付时间、房屋交付、产权办理等达成一致意见后,双方签订至少一式三份的房屋买卖合同。 (3)买卖双方共同向房地产交易管理部门提出申请,接受审查。买卖双方向房地产管理部门提出申请手续后,管理部门要查验有关证件,审查产权,对符合上市条件的房屋准予办理过户手续,对无产权或部分产权又未得到其他产权共有人书面同意的情况拒绝申请,禁止上市交易。

(4)立契。房地产交易管理部门根据交易房屋的产权状况和购买对象,按交易部门事先设定的审批权限逐级申报审核批准后,交易双方才能办理立契手续。

(5)缴纳税费。税费的构成比较复杂,要根据交易房屋的性质而定。比如房改房、危改回迁房、经济适用房与其它商品房的税费构成是不一样的。

(6)办理产权转移过户手续。交易双方在房地产交易管理部门办理完产权变更登记后,交易材料移送到发证部门,买方凭领取房屋所有权证通知单到发证部门申领新的产权证。

(7)对贷款的买受人来说在与卖方签订完房屋买卖合同后由买卖双方共同到贷款银行办理贷款手续,银行审核买方的资信,对双方欲交易的房屋进行评估,以确定买方的贷款额度,然后批准买方的贷款,待双方完成产权登记变更,买方领取房屋所有权证后,银行将贷款一次性发放。

(8)买方领取房屋所有权证、付清所有房款,卖方交付房屋并结清所有物业费后双方的二手房屋买卖合同全部履行完毕。

二手房贷款如何办理?

中国工商银行威海分行的工作人员表示,对于购买二手房申请贷款程序中,买卖双方需要签订经过有权部门签订的房屋交易合同,所购房屋产权证明文件及房屋共有人同意出售的文件,同时,买房家庭财产证明和收入证明等相关证明,买房以及共有人同意以所购房屋作抵押的文件上交给银行。

之后,买卖双方在贷款行开立账户,购房者将首期购房款足额存入贷款行指定的账户。经银行调查、审查和审批后,借款人与贷款行签订借款合同和《划款扣款授权书》。随后,办理房屋过户、保险、公正和抵押登记手续。移交产权证明,借款人将已办妥抵押登记手续的房屋所有权证、房屋他项权证和所购房屋等证明,一并交银行抵押。

买卖双方过户之后,作为第三方银行则办理贷款手续,银行再将划付贷款,将贷款一次性从买房方账户划入售房者账户。