▲李堂民出事时所开的黑色长安轿车,车辆水箱处有明显的撞击痕迹,撞击部位呈弧形凹陷,车厢内堆满了大量泥沙。

◥8月23日,保险受益人收到了四家保险公司的联合拒赔通知书。

文/片 本报记者 刘振 徐良

一个噩耗>> 失踪76天后,人车现河底

2014年2月26日晚,德州禹城市禹城镇杨河套村居民李堂民没有留在家中吃饭,当晚11时许,其母尚俊亭拨通电话,听到电话那头传来“我一会儿就到家了”,尚俊亭才上床休息。这句话竟成了李堂民对整个家庭最后的交代。

2月27日凌晨,李堂民的妻子刘玲玲多次拨打其电话,无人接听,她先后到禹城市人民医院、徒骇河附近、市中路、榆林街等地苦寻,也未发现丈夫身影,当日下午到禹城城关派出所报案。

一家人煎熬76天后,5月13日上午8时许,禹城交警大队事故处理中队在房寺镇引黄河内发现一辆轿车,李堂民陈尸其中。

“尸体在驾驶座上,安全带扣死,头朝向副驾驶方向,脚保持着要踹开车窗的动作,车钥匙处于开启状态,车辆水箱部位有明显的‘V’字形凹面。”处理事故现场的禹城交警大队副大队长贾克国说,据现场痕迹,车辆是行驶过程中撞树后坠河,死者生前有明显挣扎痕迹。通过司法鉴定,尸体内未发现有毒物质和乙醇成分,排除自杀、他杀及酒后驾驶,最终死因是溺水窒息死亡。

8月23日上午,记者来到禹城市房寺镇引黄河,此时引黄河已被截流,一台挖掘机正在平整的河床上清淤。据死者好友孙志勇介绍,引黄桥北1000米处的岸边是事发地点,以前此处河水最深有五六米。记者看到,当初被撞断的杨树已被伐走,直径约20厘米的树墩上冒出了新枝。

在事故车辆停车点,记者看到了事发时李堂民所开的黑色长安轿车,车辆水箱处有明显的撞击痕迹,撞击部位呈弧形凹陷,车厢内堆满了大量泥沙。

五份保险>> 两月入五份险,保金950万元

8月23日,记者见到了李堂民的父母,两位老人面无表情,只是当翻出儿子的照片时,老人才表现出明显的情绪波动。李堂民有一对儿女,女儿10岁,儿子1岁,他的离去对这个家庭可谓灭顶之灾,其母尚俊亭因过于悲痛住院三次。

孙志勇说李堂民人很乐观,喜欢去野外打鸟捕鱼,事发的河岸边每天都有很多人钓鱼。“河边小道特别窄,错车都困难,到了晚上视线差更容易出事。”

记者了解到,34岁的李堂民做吊车租赁生意,每年有100多万元的收入,生前还有100万元左右的负债。

从2013年12月26日到2014年2月13日,李堂民与太平人寿、泰康人寿、信泰人寿、国华人寿、天安人寿签订保险合同,保险金额分别为300万元、150万元、100万元、200万元、200万元。若保险公司理赔,保险受益人将拿到950万元的交通意外身故保险金。

李堂民的妻子称,丈夫是家里的顶梁柱,多买几份保险是为让家庭多一份保障。“2013年,他吊车租赁行业的一个同学兼朋友从吊车上跌落,成了植物人。这件事对全家人触动特别大,都催着他买保险。”2013年年底,李堂民开车在高速公路齐河段发生交通事故,本人受了很大刺激,所以又买了几份保险。

两条理由>> 四保险公司联合发拒赔通知书

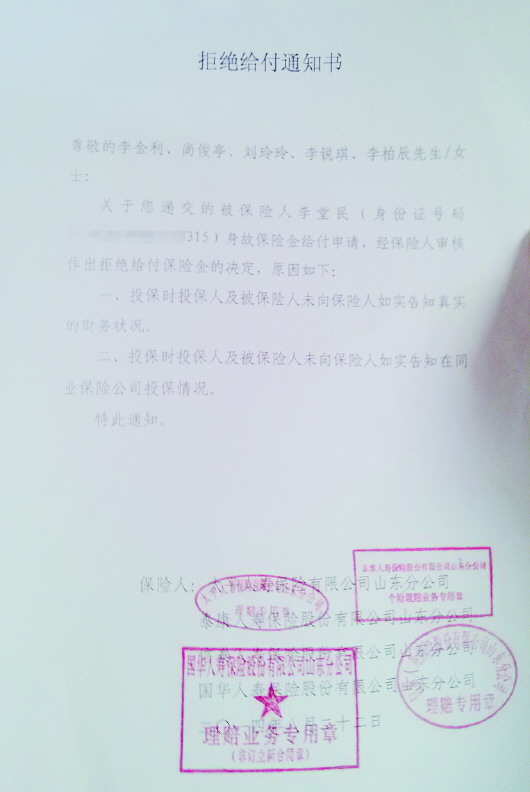

今年5月份,保险受益人李堂民的父母、妻子、儿女到太平、泰康、信泰、国华人寿公司报案,但8月23日保险受益人收到了四家保险公司山东分公司的联合拒赔通知书。

记者在拒赔通知书上看到了两条拒赔理由,“投保时投保人及被保险人未向保险人如实告知真实的财务状况。”“投保时投保人及被保险人未向保险人如实告知在同业保险公司的投保情况。”

8月25日上午,记者联系了四家保险公司的理赔工作人员,工作人员均表示了解此案,但均拒绝透露李堂民的真实财务及负债情况。太平人寿与泰康人寿德州支公司工作人员均表示,李堂民生前未向保险公司如实告知财务状况及在同业保险公司的投保情况,所以拒绝理赔。

信泰人寿山东分公司理赔人员以没有接受采访权为由拒绝透露消息。此外,天安人寿保险公司正在申报相关手续,目前还没有处理结果。

各方说法

保险协会: 保险公司认为存诈保嫌疑

国华人寿山东分公司曹先生说:“2013年12月26日至2014年2月13日期间,被保险人在生前短时间内,集中向多家保险公司买了同一险种的意外险,接到报案后多家承保公司联合对案件进行了了解,认为此投保行为存在保险欺诈嫌疑。”

“投保人与多家保险公司签有保险合同,并且是同一险种,只是各公司的产品名称不一样,均属低保费高保额的驾乘险范畴;另外投保人投保时间较集中,各公司均反映投保人的投保动机不正常。”8月26日,德州保险行业协会工作人员介绍。

该工作人员说,各保险公司认为此案存在保险欺诈嫌疑,接到各保险公司的情况反馈后,德州保险行业协会反保险欺诈工作站将案件反映到德州市公安局,并由公安局协助调查此案件。若保险公司理赔,将产生不良的社会效应,若不理赔,需要保险公司挖掘证据。目前,公安部门没有处理结果,案情仍不明朗。包括此案在内,近期山东省有三起类似的保险案件。

山东保险行业协会工作人员告诉记者,投保人与保险人之间是合同关系,保险公司应否理赔应依据具体的合同与保险法规定。

律师: 赔不赔要看双方前期约定

四家保险公司的条款约定并不一样。其中,太平人寿保险合同上的财务告知栏里标明,被保险人无负债;保险人未向被保险人询问在同业保险公司的投保情况。泰康人寿保险合同的财务告知栏里标明,被保险人和投保人的负债为“0”;对于保险人的询问,投保人和被保险人未向保险人表明在同业保险公司的投保情况。

在信泰人寿和国华人寿保险合同中,均未向李堂民询问负债情况及在同行中的投保情况。

“目前我国执行询问告知形式,即投保人只对保险人询问的问题如实告知,对询问以外的问题无须告知,投保人李堂民是否未履行如实告知义务,要看保险合同中保险人是否就财务负债及投保情况提出了询问。”山东工商学院保险学教师蔡超告诉记者,投保人故意不履行如实告知义务的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任。

“太平人寿、信泰人寿和国华人寿未向李堂民询问在同业保险公司的投保情况,所以拒赔理由中的第二条不成立;信泰人寿和国华人寿未向投保人李堂民询问其财务负债情况,因此拒赔理由中的第一条不成立。”德州市法律援助中心田律师说,太平人寿和泰康人寿有理由拒绝理赔,信泰人寿和国华人寿应负有理赔责任。

本稿件所含文字、图片和音视频资料,版权均属齐鲁晚报所有,任何媒体、网站或个人未经授权不得转载,违者将依法追究责任。